住宅ローン控除

先日、半年点検に行かせていただいたオーナー様から、

「会社の同僚が年末調整の書類で住宅ローン控除のためにといってA4の紙を提出していたんだけど

自分はどうしたらいいんですか?その資料に見覚えがないんですが・・・」

とご質問をうけました。

「ご安心ください(^-^)住宅を新築して次の確定申告で減税の手続きをすれば払いすぎた分の税額が戻ってきますよ。

そして次の年以降はその時にもらえる申告書(A4の紙)を会社に出せば大丈夫です。」

とご説明すると安心されていました(^-^)

ではもう少し、「住宅ローン控除」(住宅借入金等特別控除)についてお話しましょう。

下図のように現在から平成33年12月31日までの一定条件を満たす住宅取得に対して

10年以上の住宅ローンを利用した場合に納めた所得税が戻ってくる

という制度で、新築住宅を取得する方のほとんどが該当すると思います。

■住宅ローン減税(住宅借入金等特別控除)(一般住宅)の制度概要

| 消費税の適用区分 | 消費税8%または10%が適用の場合 | 左記以外の場合(※) |

|---|---|---|

| 控除対象借入限度額 | 4,000万円 | 2,000万円 |

| 最大控除額 (年間控除額) | 400万円(40万円) | 200万円(20万円) |

| 控除率 | (各年の年末の住宅ローン残高の)1% | |

| 控除期間 | 10年 | |

| ・適用期間(居住開始日等):平成26年4月1日~平成33年12月31日 ※左記以外の場合とは、個人間売買で中古住宅を取得した時などが該当します。(個人間売買は消費税非課税のため。) | ||

※最大控除額400万円、全員が400万円の減税を受けられるわけではありません。

最大値ですので、中にはそのような人もいるということです。

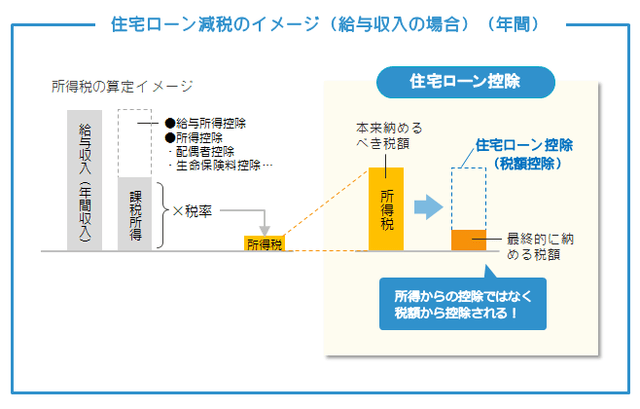

この制度の最大の特徴は、「所得控除」ではなく「税額控除」であるという点です。

皆さん、配偶者控除や、生命保険料控除は馴染みがありますよね。

これらは、収入から控除される「所得控除」なので、課税所得が減少するというものです。

よって、その減少した額に税率をかけた分の税金がかからなくなるという仕組みになっています。

一方、住宅ローン控除(住宅ローン減税)は、通常通り所得税を算出した後で、税額から直接差し引く「税額控除」という仕組み。

なので、戻ってくる税額がわかりやすく額も大きいため、お得感の高い減税制度となっているのです。

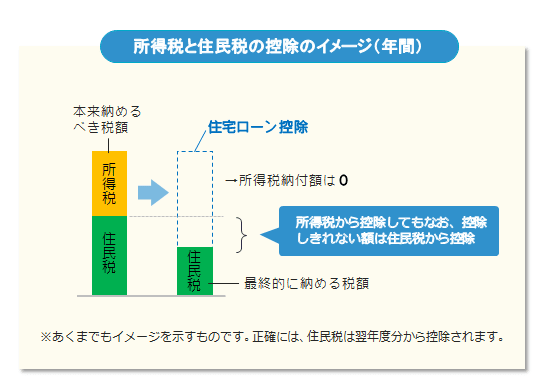

さらに、所得税を控除してもなお引ききれない額がある場合、

つまり、所得税よりも算出した住宅ローン控除可能額が上回る場合については、

その超えた分について住民税から控除(上限あり)されることになっています。

で、最初にオーナー様との会話にあったどうやったらその申告書がもらえるのかってことですが・・・

手続きは、そんなに難しいことはなく、ご自身でしていただくようになります。

居住した年の分の所得税について、翌年の確定申告の時期に確定申告書を提出していただきます。

サラリーマンの方であれば、所得税が毎月のお給料から天引きされていますので、

確定申告で住宅ローン控除分を差し引いた税額を計算しなおし、払いすぎた分の税額が還付されることになります。

その後、次の年度以降分の「給与所得者の住宅借入金等特別控除申告書」が一式届きますので大切に保管していただき

毎年、年末調整の時期にその年の「給与所得者の住宅借入金等特別控除申告書」と

「住宅取得資金に係る借入金の年末残高等証明書」(住宅ローン契約をした銀行から届きます)

を会社に提出することで、年末調整で給与の支払いと同時に戻ってくることになります。

なんとなく流れは分かっていただけたでしょうか。

弊社でも資金計画や住宅ローン検討の際にまたお話させていただきますのでご安心ください。